© 2025 Bemobi. All rights reserved.

Aceite pagamentos em qualquer canal

Aceite pagamentos presenciais

Maximize a conversão de pagamentos

Gestão financeira de pagamentos integrada e automatizada

Plataforma conversacional de pagamentos AI-first

Acelere a digitalização dos pagamentos

Transforme a experiência do cliente com gestão omnichannel

Engaje usuários com nosso SuperApp

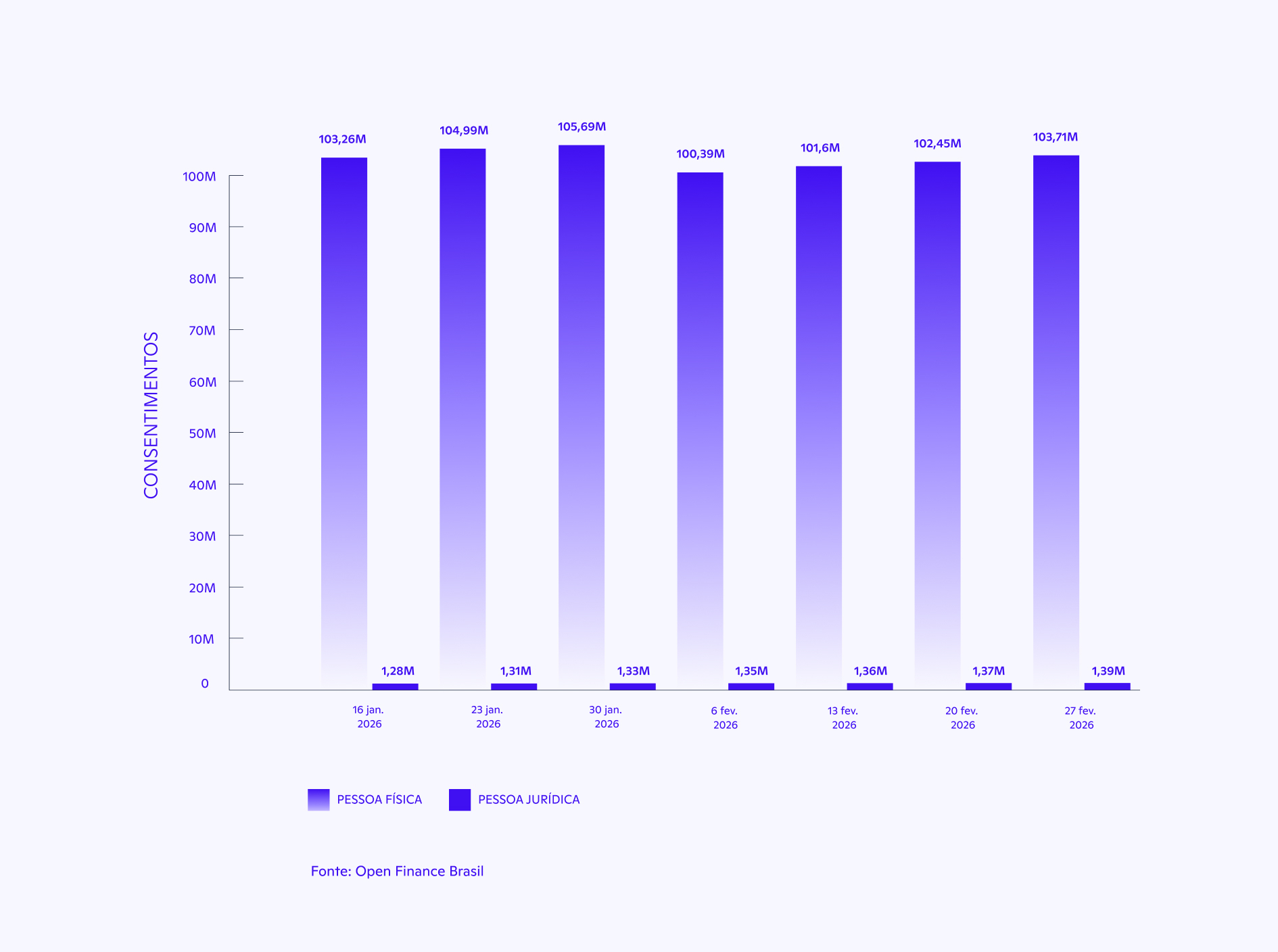

O Open Finance superou a marca de 100 milhões de usuários únicos (entre pessoas físicas e jurídicas) e soma mais de 166 milhões de usuários ativos, segundo dados oficiais doOpen Finance Brasil.

Total de clientes, seja pessoa natural (CPF) ou pessoa jurídica (CNPJ), que consentiram com a recepção de dados (Fonte: site Open Finance Brasil)

Criado há 5 anos, o Open Finance deixa de atuar apenas como uma plataforma de compartilhamento de dados e passou a ocupar um papel central na infraestrutura de pagamentos digitais do país.

Nos primeiros anos, o foco esteve na troca segura de informações entre instituições financeiras. Isso abriu espaço para produtos mais personalizados e para uma nova dinâmica competitiva entre bancos.

Agora, a evolução acontece em outra camada. O Open Finance começa a operar como trilho de execução de pagamentos, especialmente por meio do Iniciador de Transações de Pagamento (ITP) e da chamada Jornada Sem Redirecionamento (JSR).

Na prática, o Iniciador de Transações de Pagamento (ITP) permite que um pagamento via Pix seja iniciado diretamente dentro do site ou aplicativo onde o cliente está.

Já a Jornada Sem Redirecionamento evita que ele precise sair dali para concluir a transação no app do banco. Em vez de copiar um código, alternar entre telas e voltar para confirmar, o usuário autentica a operação ali mesmo, muitas vezes com biometria, e finaliza em poucos segundos. O que antes exigia vários passos passa a acontecer de forma contínua, quase imperceptível.

Essa mudança altera a experiência do usuário e também a lógica operacional das empresas.

Até pouco tempo, pagar com Pix em um ambiente digital exigia alternar entre aplicativos. O cliente copiava o código, abria o app do banco, autenticava a operação e retornava ao site ou aplicativo original.

Esse processo funcionava, mas criava fricção. Com o ITP e a Jornada Sem Redirecionamento, o pagamento pode ser iniciado e concluído dentro da própria jornada de consumo. A autenticação acontece de forma integrada, sem troca de contexto.

O resultado é uma experiência mais fluida e quase invisível para o usuário.

Para empresas que operam com contas mensais, como assinaturas, streamings ou serviços essenciais recorrentes, essa evolução vai além da experiência.

Menos etapas no pagamento reduzem abandono e aumentam conversão. Além disso, a integração com Pix Automático e com Pix por Aproximação traz mais previsibilidade ao recebimento.

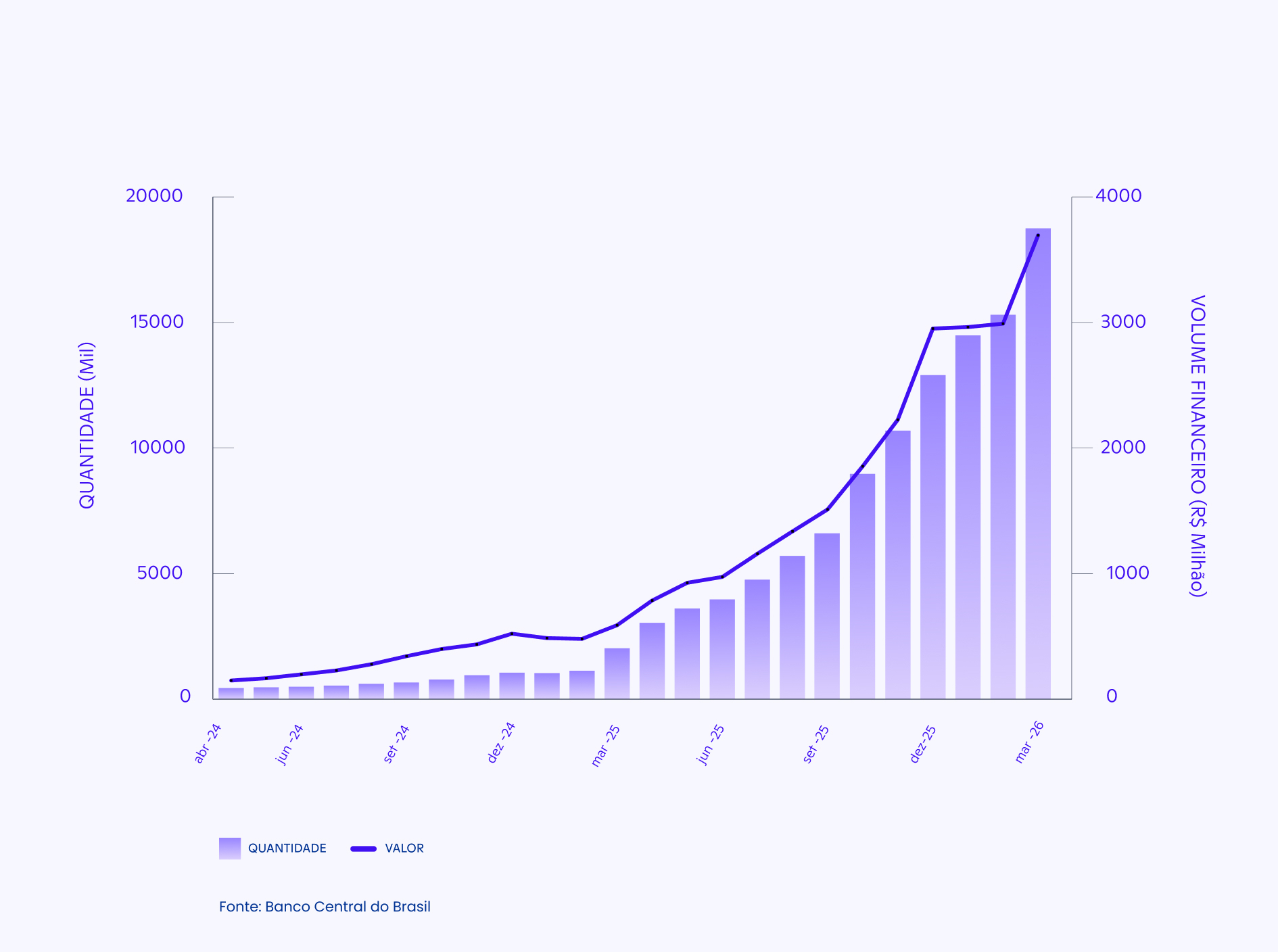

Os dados já mostram essa aceleração. Em 2025, a iniciação de pagamentos via Pix movimentou R$ 15,3 bilhões, quase cinco vezes mais do que no ano anterior, segundo o Banco Central.

E a quantidade de transações vem crescendo progressivamente, como mostra o gráfico abaixo.

Reprodução: Banco Central do Brasil

Quando o pagamento deixa de exigir redirecionamentos, códigos e etapas adicionais, ele passa a fazer parte natural da jornada.

Imagine pagar uma conta de energia ou mensalidade escolar no mesmo ambiente onde o atendimento acontece, com autenticação biométrica e confirmação em segundos.

Essa é a direção que o ecossistema está tomando.

O marco de 100 milhões de clientes conectados mostra que o Open Finance atingiu escala.

A nova fase é sobre aplicação prática. Sobre transformar infraestrutura regulatória em eficiência operacional, aumento de conversão e melhoria real na experiência.

Na Bemobi, acompanhamos essa evolução de perto e integramos o Open Finance às jornadas de pagamento recorrente, conectando Pix, ITP e orquestração para reduzir fricção e aumentar previsibilidade.

Porque, hoje, pagamentos não são apenas transações. São parte estratégica do negócio.

Sua empresa está preparada para essa nova fase do Pix e do Open Finance?